Kanchan(@kanchanblog)です。

サイドFIRE生活をしている医師です。

FIREと言いつつも引退資金を増やすべく、長期投資を原則にして資産形成をしています。

投資をする目的で一番多いのが老後資金のためというもの。

今回は、若い=投資期間を長くとれる=株式比率を高めてスピードアップと考えている方に覚えておいて欲しい話題です。

株式比率の高いポートフォリオで株式急騰⇒FIRE達成!と喜んでFIRE生活に入ったら、暴落まではいかない下落でも資産の変動が大きくなってしまい、夜も眠れません。

資産が増えるほど守備力も必要になってきます。そのカギとなる資産の1つが債券です。

そして、ターゲットデートファンドは株式と債券の割合をどうしたらいいかという問いに答えを提案してくれる考え方です。

老後資金のために投資をしている人

長期投資をしている人

投資の考え方について学びたい人

ターゲットデートファンドについて

ターゲット(target)となるデート(date)から逆算して適度に分散されたポートフォリオを組んでくれるファンドのことです。

ターゲットイヤーファンド、ライフサイクルファンドとも呼ばれることがあります。

ターゲットデートとはつまり、退職する年にあたります。

米国労働者の年金を運用しているスポンサーが提供しているオプションのうち人気のあるオプションの1つです。

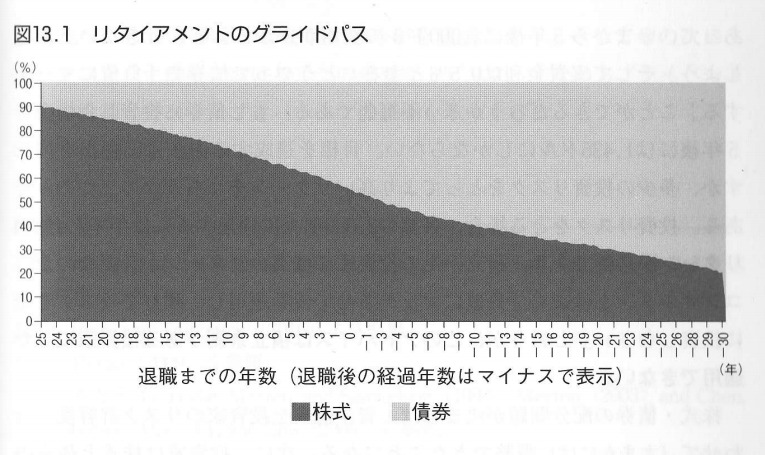

ターゲットデートファンドのポートフォリオのバランスを端的に表したのが次のグラフです。

縦軸が株式割合、横軸が退職までの年数で、年を重ねるほど株式の割合が低くなっていることが分かります。

退職時に株式50%、債権50%となっていることも印象的でした。

「4%ルール」の論拠になっているトリニティスタディがすぐに思い浮かびました。

株式50%(S&P500)、米国債権50%のポートフォリオを運用しながら年に4%ずつ取り崩すと30年後に資産が残っている可能性が95%ということが分かった研究です。

リタイア時に株式50%、債券50%のポートフォリオを手にして、FIRE生活スタート!と行ければ気持ちいい感じがします。

ターゲットデートファンドではFIREではなく、普通のリタイアを対象にしているので、引退後も債券比率を上げ続け、ポートフォリオの安全性を年々増していくことになっています。

以上がターゲットデートファンドの概要です。

ターゲットデートファンドのメリット

早い段階では株式比率を高めにした長期投資で高リターンを狙い、リタイアが近づくにつれて債権比率を高めてポートフォリオの守備力を上げていく。

リタイア後は更に守備力を高めて年金受給開始までの期間を繋ぎ、年金収入が入ってきたら、資産の取り崩しのみに頼らずとも生活が成り立つ計算が出来る。

合理的な老後の資産形成が出来て、良い商品な気もしてきました。

ライフサイクルファンドと呼ばれることも納得です。

何も考えなくても一般的なリスク許容度に合わせて、お任せでリスクを漸減していってくれることは大きなメリットと言えます。

今のような株高で最高値を更新し続けている状況では、シミュレーションすると株式割合が高ければ高いほどリターンが最大化されるという結果になってしまいますが、いつ暴落や停滞期間が来るかは誰にも分かりません。

ポートフォリオを安定させることが人生設計の土台になり、ターゲットデートファンドは有効な選択肢の一つだと思います。

ターゲットデートファンドのデメリット

ターゲットデートファンドは実際、楽天ターゲットイヤー2030/2040/2050などが商品化されています。

それぞれのターゲットイヤーに向けて株式比率を下げていく商品で、投資先は世界の株式および世界の国債への分散がなされています。

運用成績を見てみると、ターゲットイヤーが近い商品ほど株式割合が低くなってきているため、株高の恩恵が少なくなり、リターンが抑えられてしまっています。

それは切り取る時期が違えば別の見え方になるかもしれないので良いとして、一番見逃せないのは運用にかかる手数料です。

購入手数料上限3.3%、信託報酬年0.8575%程度とあり、単純なインデックスファンドと比較すると桁が違います。

自分で比率を調整しながらターゲットデートファンド風の運用もすることは可能だと思いますが、リバランス時にかかる売買手数料、売買益にかかる税金のためリターンは目減りしやすく、目標金額になる時期は少し先になってしまうかもしれません。

これは大きなデメリットになります。

まとめ

ターゲットデートファンドについて紹介し、メリット・デメリットについて考えてきました。

ターゲットとなる年に向けて株式割合を漸減、債権割合を漸増していき、リスク許容度が低くなる引退後に守備力の高いポートフォリオになっていくバランスの良い運用方法です。

株式の攻撃力と債権の守備力を上手く使い分けたバランスの良い戦略に見えます。

しかし売買手数料が大きくなりそうで、実際手数料高めの投資商品となっています。

全く同じような運用をしてみたいとは思いませんでしたが、将来のポートフォリオの参考にしたいと思いました。

皆さんにとって快適な投資生活の参考になれば幸いです。