Kanchanです。

医師13年目にサイドFIREを達成しました。

FIREに関心を持って調べてみて、振り返ってみたところ、不労所得で生活費を完全に賄えるFIREには及ばなくともサイドFIREは達成していると判断出来ました。

医師の平均収入が高めであることはFIREを目指すのに有利であり、再現性は高めです。

普通の医師が、サイドFIRE生活を確立するためにしてきたこと・するべきことについて解説していきます。

サイドFIREの定義

資産所得で生活費の半分以上を賄いつつ、好きな仕事で補填できている状態としておきます。

サイドFIREに必要な3つの要素

家計の把握

FIREに必要なのは入金力という印象が最初はありました。

それも否定はしませんが、実際一番大切なのは質素倹約する力です。

まずは家計の生活費を把握することです。

手取り収入が生活費を上回る状態でなければ、当然のことながら資産は増えていきません。

全く貯金が出来ない人ならば、収入の10%を機械的に貯金または投資に回してしまい、

残ったお金で生活するということから始めましょう。

学生から医師になって、金遣いが粗くなっていなければ誰でも目指せるレベルだと思います。(それが難しいんですがね…)

研修医時代は独身2年間で年収合計970万(額面)で、220万の新車購入(失敗!)ありつつ貯金+200万と、蓄財力は並程度だったかなと思います。

家計簿は一応付けていましたが、預金残高を見るだけという、雑な資産管理でした。

収入が増えて、ライフステージが変わると生活費はどんどん増えていきます。

生活費の増加圧力を抑えられるか否かがFIRE可能となるか、お金の奴隷となるかの分かれ道。

最も重要なところだと思います。

私の場合、医師4年目で結婚、6年目で第一子が生まれて、

持ち家になり(中古住宅、ここは正解!)、スマホになり、保険に入り、

第2子誕生後に共働きが片働き専業主婦家庭になり、

年収増加分が固定費増分と相殺されて、貯金は思うほど出来なくなりました。

手取り700万円に対して支出500万円。

ざっくり+200万/年程度でした。

先取りで積み立て投資に回して、残った金額で生活するようにするのが王道ですが、

当時マネーリテラシーの低かった私は貯金出来ることに満足するのがせいぜいでした。

資産形成

転機となったのは専門医を取って、収入の高い病院へ転職したことでした。

額面1.5倍、手取りも1.5倍になりました。

税制上そんな訳はありませんが、前病院の財形貯蓄や(恩恵のない)各種組合費が引かれなくなったこと、新病院で住民税が普通徴収となったこと、退職金がないために高めに設定された年俸であること、というのが理由でした。(考え無しに使い切る生活をしたら住民税納付できずヤバいです)

財形貯蓄の解約と退職金が出て、300万円程度の現金が入ってきたりもしました。

ペイオフ解禁によって同じ銀行の預金は破綻時に計1000万円しか守られない(つまり1000万円超分は消失リスクを負っている)ことは知っていたので、銀行を分けるか投資せねばならん!と強く思ったのを覚えています。

ローリスクマイナスリターンの銀行預金に入れておく合理性はないなということで、ようやく動く気になりました。

学生時代から投資に興味を持ち、証券口座は既に開設していて、少額でしたが株式を持ったりしていたので、投資のハードルは高くありませんでした。

でも、学生時代大金(15万円くらい)を失った経験もあり、「投資は怖いもの」というマインドは普通に持っていました。

1000万単位の金額を株式に突っ込むとか、ちょっと考えられませんでした。

そこで、リスク許容度に応じた分散投資を自動でやってくれるロボアドを試しに始めてみました。

運用手数料が高い、投資を学べない、真新しいだけ、色々な意見がありますが、初心者の「すべらない投資」の第一歩としては悪くなかったかなと思います。

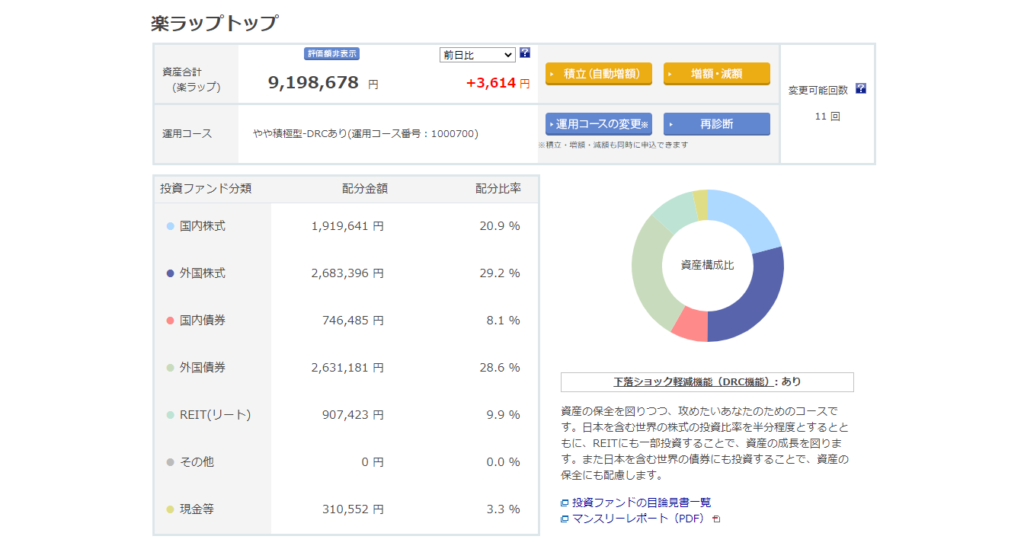

楽天証券に口座を持っていたので、始めやすい楽ラップで始めました。

下記のように国内外の株式、債券、REITに幅広く分散して自動で運用してくれます。

銘柄選定はしておらず、投資先の中身はインデックスファンドだったりします。

定期的にリバランスが入り、リスクにあったポートフォリオの割合で運用が進んでいきます。

配当金も自動的に再投資。

まさに見ているだけの、「何もすることがない投資」が完成してしまいます。

調子が良いと年+10%位勝手に増えたり、ショックがあると-20%位一瞬で下がったり。

簡単に株価上昇の恩恵を逃す機会損失を防ぐことが出来るというのは良いなと思いました。

同時期に「金投資」も始めました。

金の延べ棒を一生に一度は手に入れてみたい、という欲求とリーマンショック後2009年の高水準までは上がるだろうという見立てのもと行った投資でした。

学んでみると株式が暴落したりする危機感が高まった時に上昇しやすい「安全資産」で、分散投資として株式と同時に持っておくのは良い選択でした。

資産所得は利回りによって変わりますが、4%ルールを採用しますと、

FIREで生活費の25年分、サイドFIREでは12.5年分があれば達成可能となります。

月25万、年300万で生活出来れば、4000万円あれば4%ルールで160万円を資産所得で賄えてサイドFIRE達成です。

月20万円の積み立てで年利5%の運用が出来ると、15年目に5000万円に到達します。

米国株、全世界株のインデックス投資で15年以上の期間を取れれば手堅く狙える数字です。

これが年600万円の生活費を確保しようとすると、FIRE必要額1.5億、サイドFIRE必要額7500万円となり、難易度が一気に上がります。

倹約が最重要である所以です。

積み立て運用シミュレーションは金融庁HPで出来ます。参考にしてください。

価値観と向き合う

FIREをするということは、生活資金を確保した上で働かない自由を得るということ。

臨床でバリバリ働くべきであるとか、業績を重ねて名声を得るべきであるとか、聖職者たる者金儲けはすべきではないとか、世の中の「常識」と逆行する苦しみを感じることもあると思います。

周りの目や周りとの関係性と、FIREをするということを天秤にかけて、

FIREするべきではないと思ったのなら、それはそれで立派な価値観です。

医療を支えている勤務医の方々は尊敬していますし、定年まで勤め上げるのも立派なことだと思います。

FIREは豊かな人生のための一つの手段であり、目的ではありません。

それを取り違えると、不幸になることすらあり得ます。

価値観とよく向き合って、迷いがなくなってから進むことを強くお勧めします。

FIREを達成してから病院で医師をすることは、「報酬は気にせず好きなことを好きな分だけ出来て仕事が楽しくなる」なんて甘いものではないと思います。

チームで働く場であれば、一人病棟見ない、一人当直しない、といった異質な働き方をする異質な存在となること請け合いで、どうしても仲間意識は薄くなります。

資産のことを言えば妬まれ崇られ、言わなければ孤独感や引け目を感じながら、「壁のある」付き合いを続けることになるでしょう。

「人と違う道を進む覚悟と価値観を持っているか」が本当に大切だと思います。

サイドFIREのための働き口

資産形成にとって大きなプラスになったことが、定期非常勤のバイトを始めたことでした。

研究日・非常勤バイトが可能な病院かそうでない病院かで、収入は劇的に変わります。

病院に所属しているから出る給料と、非常勤で個人的に稼いだ給料。

後者の方がコスパもよく、自信になりました。

フリーでも生きていけるなと思いました。

常勤は夜間休日も働かされて健康を害するリスクが上がりますし、社会的信用・数カ月給料補償されることは、非常勤+資産形成である程度カバー出来るなと考え、最終的にフリーになってみることに決めました。

相場である週1日8万円のバイトなら年収400万円のプラス。

日給9万円なら450万円

日給10万円なら500万円

日給12万円なら600万円

日給15万円なら750万円

このくらいまであり得る数字です。(半日勤務もありますが移動含めるとコスパ悪いので除外)

ぶっちゃけ、週2の労働で普通に食うには困らない収入が得られます。

FIRE目指すなら週2バイトで足りない生活の仕方をしてはダメです。

紹介業者に登録すると、時期にもよりますが割とすぐに見つかります。

私の場合、マイナビドクターで良いバイト先が見つけられました。

エムスリーキャリア、リクルートドクターズキャリアも大手で求人件数が豊富で揃っています。

その他に知人の紹介や直接応募があります。

大学医局に属していたら関連病院からの求人や先輩からの紹介・引継ぎなども考えられます。

医療機関側としては、紹介業者を経由すると年収の2割程度紹介料としてかかってくるとも言われていて、知人経由を歓迎することは想像に難くないです。

単発のスポットバイトで「知人」が出来た勤務先と直接契約するという裏技も・・・(うわなにをするqぽいえrぽqtpqtjjxx

サイドFIREのためにやってはいけないこと4つ

負債を増やすこと

負債とは資産の反対で、持っているとお金が減る「金食い虫」です。

家と車

新築の住宅や新車は殆どが「負債」です。

買った瞬間に売ろうとしたら、買った金額では売れないですし、

維持費、税金もかかり続ける上に、経年劣化もあります。

家も車も高く売れるモノ、リセールバリューを意識した買い物が出来ると良いです。

中古や賃貸、レンタカー、タクシー利用、ライドシェア、選択肢は増えているわけで、自分の使い方にコスパが見合ったモノを選択する癖をつけることはあらゆる倹約の場面で大切です。

借金

カードローンなどのサラ金やクレカのリボ払い、携帯端末の分割払いなんかも高金利の借金をしているようなもの。

高額な持ち物は、キャッシュで買えなければ買わない、中古を探すといった工夫はして、負債を増やさないようにしましょう。

住宅ローンについて

住宅ローンについては、控除が受けられること、今は低金利で金利以上を投資で利回り出した方が得、ということで「良い借金」に入ると思っています。

返済方法は、利息変動リスクを銀行が負う元利均等、借り手が負う元金均等があります。

元利均等では、返済総額がちょい高い代わりに毎月返済額がずっと一定。

元金均等では、毎月返済額が最初高めで段々減っていくが金利が上昇してくれば上がることもあるという違いがあります。

一長一短ですが、いつでも繰り上げ返済できるキャッシュを持った上で元金均等にするのが最強だと思っています。

生活水準を上げること

FIREする上で生活費は必要資産額に直結する大きな要素です。

給料が増えて手元にお金が沢山残ると、「たくさん使いたい」「ストレスを発散したい」「使わないと勿体ない」

誘惑に駆られてつい出費が増えて、生活水準が上がりやすくなります。

年収1000万円は手取り720万円。

ちょっと贅沢すると簡単に赤字家計になれます。

小金持ちを狙う贅沢商品は世の中に溢れています。

高所得者でもお金が貯まらない人は意外と多く、年収800~1000万で破産する人が多いことにも表れています。

罠に陥らないように気を付けましょう。

医師としてのプライドを持つこと

目の前の患者さんのために一生懸命になる、医師としての仕事にプライドを持つことをやめろと言うものではありません。

仕事を続けていく上で、寧ろ推奨する位です。

身を削って働くのが偉い、とか

常勤として経験を積んで、定年まで勤めあげるべき、とか

聖職者として金儲けに走るべきではない、とか

自己犠牲を勧めるような同調圧力としての「プライド」は捨てた方が楽になります。

プライドという名の常識に囚われたまま、サイドFIREのフリーランス生活に入ると、「社会の役に立っているのだろうか」「同僚たちが頑張っているのに楽をしていて申し訳ない」といった自責の念に苛まれます。

日本の医師には根が真面目過ぎな人が多いと感じています。

だから、常識やプライドを捨ててやっと「丁度いいバランス」になるんじゃないかと思っています。

FIREを邪魔するパートナーと結婚すること

言うまでもないことかもしれませんが、パートナーが浪費していたり、FIREの価値観に反対なら、FIREは成し得ません。

浪費家は収入が入った分だけ使ってしまい、FIREどころか貯金すら難しくなること請け合いです。

家計を分けるか、別れるしか、FIREへの道は見えません。

FIREの価値観が合わない人と一緒に生活するというのも、それ自体が居心地悪くなったり、喧嘩の種になったりして長続きしそうにありません。

長期計画が必要になるFIREに向けた資産形成において、協力的でないパートナーを抱えることは大きな不確定要素を持つことになります。

離婚、養育費の経済的負担、心理的負担は確実にFIREを妨げます。

サイドFIRE医になってみて

前段階としてフリーランス医師になってみて、自由な時間は沢山できました。

夜もよく眠れるようになりました。

家族、子供と一緒に過ごせる時間が増えました。

コロナ禍で外出、旅行は減りました。

身体は楽になりましたが、社会で自分だけ楽をしているような「自責思考の罠」に嵌りかけました。

同時期に受けた検診で、びらん性胃炎を初めて認めたことと無関係ではないように思います。

自分の価値観と向き合う時間を増やして、自分を許す練習をしたりもしました。

学びつつ投下していった投資が順調に推移したこともあって、資産が増えてサイドFIRE達成と言えるようになりました。

※生活費400万に対して金融資産5000万。

資産を築いて精神的な安定を得て自由度高く暮らすという生き方の選択肢を若い人にも提示したいとと思い、ブログを立ち上げました。

バイトでちょこっと働けば、資産は全く取り崩す必要がない点で、医師のサイドFIREは強いと思います。

フリーランス医師とサイドFIRE医師の違いは、資産残高や資産所得だけではありません。

仕事、時間の使い方、もっと言えば生き方が自分の価値観に合ったものであるかどうか。に尽きます。

私がフリーランス医師からサイドFIRE医に変わったのは、自己省察を繰り返して生き方と価値観が一致した時だったと思います。

漠然とした不安や自己矛盾を抱えていたら、Financial Independentとは言い切れないですもんね?

幸福度は過去最高を更新し続けています。

大半は家族のお陰です。

これからはやりたいことリストに期限を付けて、後悔のないようにどんどんやっていきたいと思います。