サイドFIRE医のKanchanです。

今回は気になる方が多いと思う金融資産のポートフォリオを公開していきます。

ただ貯金出来ていた普通の医師が、どのようにして投資を始められたのか。

投資遍歴にも触れながら公開していきます。

お付き合いください。

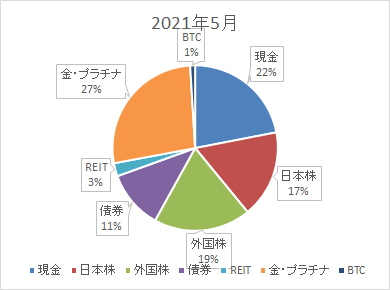

ポートフォリオ

ポートフォリオについては長期分散投資の原則に従って、現金、日本株、外国株、債権、REIT、コモディティ、仮想通貨のアセットクラスに「ほどほどリスク」で配分しています。

現在のポートフォリオは図のようになっています。

(年齢)%の安定資産(債券、現預金、コモディティ)と、(100-年齢)%のリスク資産(株式、社債、仮想通貨)の配分が良いとされていますが、家族、子供もいるのでいるので年齢よりも安定志向で良いと思っています。

コモディティが安定なのかどうかという議論はあります。ボラティリティは意外と高いですからね。

株の暴落の時などに株価と逆の動きをするとされているため、ローテーション戦略を行う一環として持っています。

ですが利息を生まない資産で、値上がりにより大分配分が増えてしまったためリバランスを考えています。

もともと株式投資の失敗から始まったこともあり、資産の大半を投資に回すことには強い抵抗がありました。

分散投資の安全性と米国株インデックスの長期の実績を学んだことと、小額から試してみて利益を積み重ねることが出来たことが「株アレルギー」を解消するために役立ちました。

続いては内訳を公開していきます。

資産残高¥5133万

生活防衛資金¥541万

投資を始める上で絶対に必要なのは、生活防衛資金です。

半年~1年分の生活費と、直近で必要になる住民税の支払い用に厚めに現金を持っています。

株の成績が気になって生活に支障が出るようだといけないし、取引のために必要な冷静さを確保するためにも十分な現金がまず必要です。

運用資金¥4592万

日本株¥682万

| 銘柄 | 保有数 | 平均取得額 | 現在値 | 評価損益 |

| トヨタ自動車(7203) | 100 | 7586 | 8364 | +77800(+10.20%) |

| 日産自動車(7201) | 5000 | 453.86 | 557.9 | +520163(+22.92%) |

| オリエンタルランド(4661) | 100 | 15072 | 15205 | +13300(+0.88%) |

| メドレー(4480) | 400 | 4835.86 | 4205 | -252345(-13.04%) |

日本株は学生時代に手を出して、50万の貯金を35万位に減らした苦い思い出があります。

株式を買うハードルは低く、儲けるのは難しいものという印象を持っていました。

全力買いをしてしまうと次の一手が打てなくなるため、余裕を持って売買するようにしたら多少勝てるようになりました。

現在保有している銘柄は昨年以前買った株が殆どで、試しに長期保有しているような感じです。

個別株には熱くなると痛い目を見ることが多いです。

メドレーのように「痛み」を忘れないようにするため持ち続けているものもあります。

いずれTOPIXや日経225に連動した投信に乗り換えたいと思っています。

外国株¥707万

| 銘柄 | 保有数 | 平均取得額(ドル) | 現在値 | 評価損益(ドル) | 評価額(円) |

| HDV | 100 | 95.5750 | 99.2600 | +368.50(+3.85%) | 1078062 |

| SPYD | 250 | 39.8980 | 41.7600 | +460.50(+4.61%) | 1133345 |

| VOO | 20 | 363.557 | 388.0300 | +489.46(+6.73%) | 842879 |

| VT | 71 | 97.0158 | 102.8700 | +415.64(+6.03%) | 793262 |

| VEA | 100 | 50.6650 | 52.1400 | +147.50(+2.91%) | 566292 |

| VWO | 200 | 52.9675 | 53.5000 | +106.50(+1.00%) | 1162127 |

| ニッセイ外国株式 インデックスファンド | 660720口 | 18162円 | 22623円 | +294747(+24.56%) | 1494747 |

昨今の株高で全勝になっています。

インデックス投資の成績が安定することを実感。

全面高の様相が最近になって変わって米国株が一段と伸びて最高値更新マシーンと化してきましたね。

米国株はS&P 500インデックスのVOOと高配当株ETFのHDV, SPYDが混在しています。

インデックス投資と高配当株投資のどちらが自分に合っているのか試しているためです。

インデックス投資の方が資産は増えやすいとされていますが、生活は何も変わらないという点で面白さに欠けるとも言われます。

高配当株は純粋な不労所得が入り、生活を豊かにするために使うという選択肢が生まれます。

インデックス投資でも配当は少し出ますし、高配当株からの配当を全て再投資していけばそれなりに増えるので、どちらの方針でも使い方は人それぞれなのですが。

債券¥249万

| 銘柄 | 保有数 | 平均取得額(ドル) | 現在値 | 評価損益(ドル) | 評価額(円) |

| AGG | 200 | 114.5175 | 114.6100 | -0.03(-0.82%) | 2489558 |

利回りの良い米国債券の、優良企業が揃っていて安定した米国総合債権ETF<AGG>を選びました。

為替リスクを負うことになりますが、有事に流動性が高いことはメリットだと思います。

年利回り2%、過去10年利息込みで年利4%も出しているので安定して増える良い債券です。

コモディティ¥1385万

| 銘柄 | 保有数量 | 平均取得額(円/g) | 現在値(円/g) | 評価損益(円) | 評価額(円) |

| 金 | 1500g | 4569 | 6363 | +2690509(+39.2%) | 9544500 |

| プラチナ | 1000g | 2969 | 4302 | +1332804(+44.9%) | 4302000 |

金は2016年~2018年にかけて仕込んでいたもの、プラチナは2020年コロナ禍で安く売られていて拾ったもので、大きなプラスになっています。

コロナ対策の経済政策で資金供給が膨張して、インフレに強い現物資産としての価値が上がっているというのが定説です。

こんなに早く上がって含み益となっているのは運によるところが大きいです。

「有事の金」としてのパワーを実感したのが、コロナショック時に回復局面で金価格は急上昇し、株式の含み損を帳消しにして余りある残高になったことです。

今のポートフォリオの割合ではちょっと大きすぎになってきたので、コモディティバブルになったところで一部調子の良い株式に振り替えるリバランスをしようと思っています。

REIT¥42万

| 銘柄 | 保有数 | 平均取得額(円) | 現在値 | 評価損益(円) | 評価額 |

| 上場Jリート(1345) | 200 | 2008 | 2074 | +13200(+3.2%) | 414800 |

株式市場のショックに遅れてやってくるのが不動産価格の底で、昨年末から既に急上昇を始めています。

不動産を購入するにはまた別の手間とリスクがあって、気楽に参入できるのがREIT。

コモディティ的な資産としてREITも持ち始めることにしたのは最近になってのことです。

BTC¥50万

BTCは資産の1-3%の範囲で持つことで、機会損失を避けられるという考えもあります。

これも最近買いました。高値圏で推移していて買い時に困りますが、3~5回に分けて買えば入っていきやすいです。

投資全般に言えることですが心理的ハードルを越えるには、少額から始めることです。

現金¥555万

最近の相場は割高感、バブル感と、更なる上昇に乗り遅れてしまいそうな機会損失、「買わざるリスク」とのせめぎ合いの中にいるようですね。

考えながらも、現金を手元に残して調整相場に飛び付けるようにしています。

利確・損切して作った現金というよりは、買うに買えず残っている現金です。

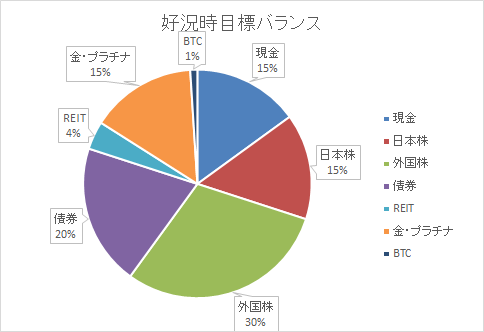

買う時はポートフォリオ全体を考えて、目標とするポートフォリオを仮に作って(上図)、近づけるための購入を意識して、なるべく感情を挟まずに取引出来るように工夫しています。

楽ラップ¥922万

今流行りの(?)ロボアドバイザー、楽天証券バージョンです。

年齢やリスク志向を簡単な質問から割り出して、それに合ったバランスで運用を自動的に行ってくれるサービスです。

ウェルスナビ、テオがロボアドの有名どころですが、わざわざ口座開設が必要なかったので楽ラップにしました。

2019年に開始しました。

最初の診断結果に合ったポートフォリオで、国内、海外の株式、債券、REITといった各種インデックスファンドを組み合わせて運用をスタートしてくれます。

私の場合、「やや積極型」となっていました。

コロナショックの暴落局面で、原本の-10%、ピークから-15%程度の減少に留まっていて、株式の-30%まで喰らわずに済んでいたので分散の仕方、ショック低減機能は優秀だなと思いました。

結局2年間で年利8%ほどで増やしてくれました。

投資の取っ掛かりとしては悪くないと思います。

ただ、運用手数料に年1%かかってくるので、投資になれたらインデックスファンドを自分で買う方針にシフトしていくのが良いと思います。

という訳で取り崩し始めていますが、利益にかかる税金が地味に嫌だなと感じます。

※現在のポートフォリオと資産額が合っていないと思われるのは、楽ラップ内の商品を振り分けて全体を表示しているためです。

まとめ

日本個別株 → 金 → 楽ラップ → 個別株増額 → 金・プラチナ増額 → 外国株&債券ETF

という順で運用資金を積んできました。

投資家としては少々変わった始め方だったと思います。

買い増していった個別株をまだ保有していたりするため、いびつなポートフォリオになっていることは承知しています。

リバランスをする際に発生する利確を損切で相殺したりしながら処分していき、

インデックス投資+コモディティ+REIT+債券+BTC

に集約していく予定です。