Kanchan(@kanchanblog)です。

サイドFIRE生活をしている医師です。

投資に本腰を入れ始めて一年半くらいになりました。

最新のポートフォリオは、給料入ってから月末に出したいと思います。

この一年半の間にはコロナショック&コロナバブル(ry)があり、変動の大きい相場だったと思います。

良いポートフォリオについてずっと考えてました。

株式市場と同じリターンを得ながら、暴落時のリスク(下がり方)が少なく抑えられればもっと穏やかに投資と付き合えるのに、と。

調べていて辿り着いた一つの解がシャープレシオです。

シャープレシオとは

リスクあたりのリターンを数値化したものです。

具体的には平均して得られた利回りを、利回りの標準偏差で割って求めます。

標準偏差とは変動の大きさのこと。

10年間の平均年間利回りが5%だったとして、

①毎年の利回りが-10%~-10%だったり激しく変動した末の5%のケースと、

②毎年マイナスになることはなく、+3%~+10%の間で推移し、平均5%だったケースで、

あなたはどちらに投資したいと思いますか?

いつ確認してもプラスの「②のケース」を選ぶ方が殆どではないでしょうか。

計算式はシンプルです。

シャープレシオ = (ポートフォリオの平均利回り - 無リスク資産の利回り)÷ 利回りの標準偏差

無リスク資産の利回りは、円では短期の日本国債の金利が該当しますが暫くマイナス金利なので0として良いと思います。

利回りの標準偏差は、平均からの振れ幅を数値化したものです。プラスもマイナスも同じく扱うために、平均からの差を2乗してルートを求めたものから計算する、統計学の基礎的なヤツです。

エクセルでSTDEV関数に放り込めば簡単に求められます。

高橋ダンさんのYouTubeチャンネルでもシャープレシオについて解説されています。

動画の内容

高配当ファンドの罠に惑わされるな

順張りでS&P500インデックスと金をローテーションさせると、リスクを減らし、より大きなリターンが得られる。シャープレシオも高められる。

債券も組み入れると更に効率(リターン、シャープレシオ)が上がる。

90年代の米国市場の上昇相場においては、バイ&ホールドの長期投資よりデイトレードの短期投資の方が大きく儲けられた。

ポートフォリオの一部(1割程度)を短期投資にした方が効率が良い。

著書と言っていることは大体同じです。

Excelで出来るシャープレシオの計算方法

必要なデータ

シャープレシオの構成要素となるデータを集めました。

投資に本腰を入れ始めた2019年11月以降のデータを使用することにしました。

毎月の運用利回りが求められれば、平均と標準偏差は計算で割り出せるので、無リスク資産利回りは0とすれば簡単に求められるぞと思いました。

実際に計算してみました。

月次リターンを出す

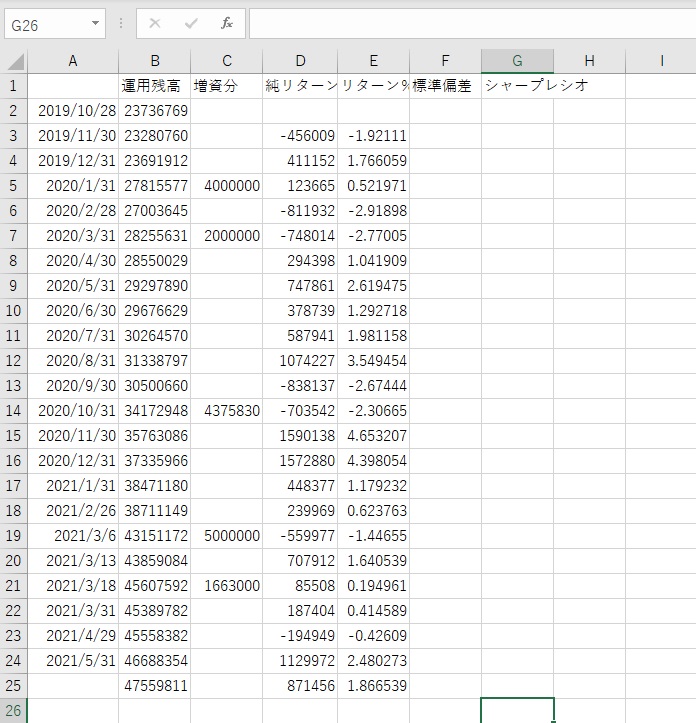

まず各月末の運用資産残高を集計しました。

すると、増資したタイミングで増えていくだけのグラフになっており、利回りの推移が見えにくくなっていました。

自分の場合は積み立てたり、ちょくちょく増資していたので、

増資額を差し引いて、純粋な投資利回りだけをカウントしました。

増資した月は大きく購入していることが多く、購入すると手数料が発生するため、

大金を増資した月のリターンは低く算出されている点はご了承ください。

平均リターンを出す

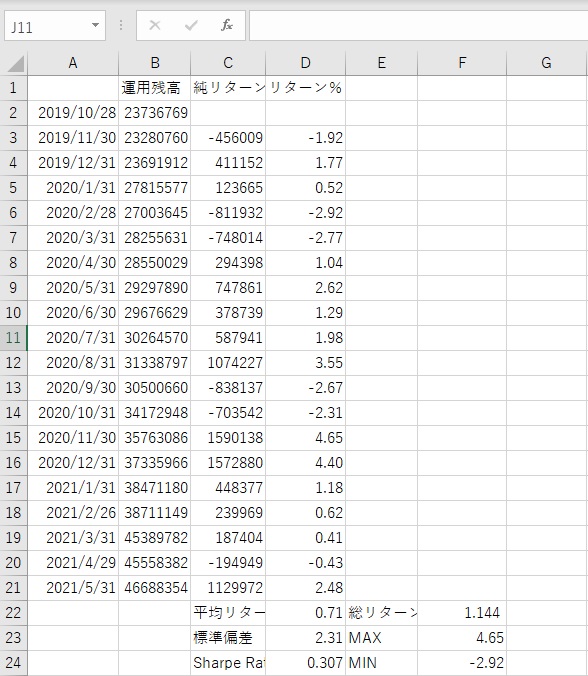

表をすっきりさせるために月末のデータだけを残して、増資分の列は削除しました。

あとは関数に放り込めばExcel先生が間違いなく算出してくれます。

月間リターン%の列をAVERAGE関数に入れれば平均、STDEV関数に入れれば標準偏差が得られます。

ついでに最大利回り(MAX関数)、最小利回り(MIN関数)も出してみました。

コロナショックの暴落期で-3%弱というのは、意外でした。当時株式の割合が低かったのと、金がヘッジになってくれていたことが大きかったのだろうと思います。

期間中総リターンは14.4%でした。

シャープレシオを計算

無リスク資産利回り=0として、

シャープレシオ=平均リターン÷標準偏差

で求められ、この期間の月次シャープレシオは0.307となっていました。

シャープレシオの評価

トレーダーの力量を測るシャープレシオの使い方は、

年間リターンで計算して、1.0以上で安全、2.0以上で良好、3.0以上で非常に優秀と言われています。

暴落を食らったのが資産の一部だったことからマイナスが少なかったですが、その後の株高のリターンもフルに得られていないためリターンも少なく、シャープレシオも低めでした。精進したいと思います。。。

試しに、手持ちのETFの同期間の利回りを求めて比較してみました。

| 平均利回り(%) | 総利回り(%) | 標準偏差 | シャープレシオ | MAX(%) | MIN(%) | |

| My portfilio | 0.71 | 14.4 | 2.31 | 0.307 | 4.65 | -2.92 |

| VOO | 1.91 | 43.2 | 5.87 | 0.325 | 12.8 | -12.9 |

| VT | 1.72 | 38.4 | 5.90 | 0.292 | 12.4 | -15.1 |

| SPYD | 0.85 | 17.5 | 8.89 | 0.096 | 16.6 | -28.0 |

| HDV | 0.40 | 7.9 | 6.51 | 0.061 | 14.3 | -15.5 |

| VEA | 1.21 | 25.6 | 6.05 | 0.200 | 14.3 | -15.5 |

| VWO | 1.35 | 29.1 | 5.83 | 0.232 | 8.6 | -17.2 |

| AGG | 0.11 | 2.1 | 0.97 | 0.112 | 2.0 | -1.6 |

| IYR | 0.56 | 11.3 | 6.37 | 0.088 | 9.3 | -20.4 |

| N225 | 1.17 | 24.7 | 5.39 | 0.217 | 13.2 | -9.5 |

| JREIT | -0.22 | -4.1 | 6.54 | -0.033 | 8.6 | -23.5 |

| GLD | 1.47 | 32.0 | 4.67 | 0.316 | 10.8 | -7.5 |

この期間(2019.10-2021.5)の最強はVOO(S&P500インデックスファンド)でした。

その他の株式系インデックスは、S&P500以上に下落し、S&P500ほど上昇しない結果となっていました。

VT(全世界株式)も半分は米国株なので2番目に値上がっていますが、米国以外の株式に足を引っ張られているような感じです。

「有事の金」で伸びたGLDがその次に来ますが、金利上昇やドル高の影響を受けて最近は逆風に押されています。

シャープレシオの欠点

以上のように投資の評価が出来るシャープレシオですが、欠点はあります。以下の2つです。

- 過去のデータに基づいているが未来は分からない。

- 最終リターンが大きいとは限らない。

とくに②が大きいですね。

長期投資で重視すべきはリターンであって、低リスクであることではないですから。

Portfolio Visualizer(英語版のみ)のサイトでポートフォリオを作って、過去のデータで仮運用してパフォーマンスを確かめてみると分かります。

「米国株一強の現在」にポートフォリオを評価しようとすると、肝心の総リターンはS&P500の割合をどのくらいにしたかの問題になります。

ポートフォリオ①VOO60+AGG20+GLD20、②VOO40+AGG40+GLD20、③VOO100で、積立なし、毎月リバランスでシミュレーションしたグラフです。

最大下落幅こそ株式100%が最も大きいですが、シャープレシオは殆ど同じで、リターンは圧倒的に株式100%が勝っています。

20年後を見据えて投資をするなら、米国株インデックスに絞ってシンプルにして放置するのが良いのでしょうか。

直近10年好調だったものが次の10年も好調とは限りません。

2000年~2009年の10年間では米国株はマイナス成長でした。

つまり、2010年頃というのは米国株が見限られやすい時期ということですが、ここで買えた人、保有し続けられた人が良い思いをしたその後の10年間でした。

そう考えると、つくづく人の裏を行かないと儲からないのだなと思います。

結論

シャープレシオはリターン/リスクで求められる。

シャープレシオが高いほど優秀な投資家とされている。

シャープレシオはリターンを反映しない。

分散するとシャープレシオは上がりやすい。

色々なアセットクラスのデータを実際に触ってみて、世の中のお金の動きが見られて面白かったです。

「ローテーション戦略」で定期的にリバランスするためにも時々計算していこうと思いました。