Kanchan(@kanchanblog)です。

自分で言うのもなんですが、貯金は得意な方だと思います。

社会人になってから毎月赤字にすることなく家計管理してきました。

特別なことはしていません。

予算を立ててすらいません。

なので、節約テクニックについて語る資格はないのかな~と勝手に思っていました。

ただ、周りに貯金出来ている人が少なかったので需要はあるのかなと思い、省みる意味でも書いてみようと思います。

貯金の方法まとめ

家計簿を付けて支出を把握する

貯金を考える上で基本中の基本は何にいくら使っているかを把握することです。

マネーフォワード等、決済を自動で記録してくれるツールもあるので、日常の買い物の記録を付けるのはかなり楽になったと思います。

とは言え、口座振替や銀行振込や現金しか受け付けない所もあって、手入力が必要なことも意外とあるので私は支払行動をしたら、スマホでExcel家計簿を入力する習慣化することで完璧な家計簿を作ることにしました。

年1回の定期的な支払いは忘れがちなので、まず1年全部のカード明細、銀行通帳、決済アプリの記録をかき集めて網羅的にまとめてみることがオススメです。

まとめるとそれなりの金額になるので、本当に必要な物かどうか考え選択するきっかけにもなります。

実は家計簿を付けて支出を把握できれば貯金は成功したも同然なんですよね。

多くの人はしょうもないことに金を使ってしまっていて、そのためお金が貯まっていないという現実から目を背けたいから面倒臭くて心が痛いこの作業を、「時間がない」とか「疲れている」とか言い訳並べて先延ばししてしまっていると思います。

貯金は自由の土台になります。

貯金したかったら、支出の把握は「いいからやれ」案件です。

支出を変動費と固定費に分ける

支出を把握出来たら、固定費と変動費がどのくらいずつになっているかを見られるように仕訳すると、分かりやすくなります。

年間で払っている固定費は月平均にして、各月に乗っけると正確に把握しやすくなります。

その過程で住居費とか車の費用とか生命保険とか光熱費、通信費といった大きな固定費について浮かせたくなると思います。

格安SIMや低家賃な家への引っ越し、保険や電気会社の見直しは、一度設定すると何もしなくても継続して節約した効果を受け続けることが出来て、労力の割に貯金へのインパクトは大。

コスパの良い節約行動です。

手取り収入を正確に計算する

給与収入が常勤先1カ所のみであれば、振り込まれる金額=手取りとして差し支えないことが殆どだと思いますが、副業収入があったり、住民税を普通徴収(自分で振り込む)となっていたりすると、

給料として振り込まれる金額=手取りと考えて使い切っていると納税できなくて破綻します。

自分で納める住民税とか健康保険料とか年金保険料とかは、原則「不可避の税金」なので、支払用資金を用意しつつ、税金を振り込まれる見せかけの「手取り」から引いて「真の手取り」を計算することが大切です。

これまた年●回とかそれぞれ分けて納付することになるので、全部合計して月平均にして毎月の収入から差し引くようにすると、真の手取りが見えやすくなりました。

真の手取りの範囲で、生活費と貯蓄・投資を考えることになります。

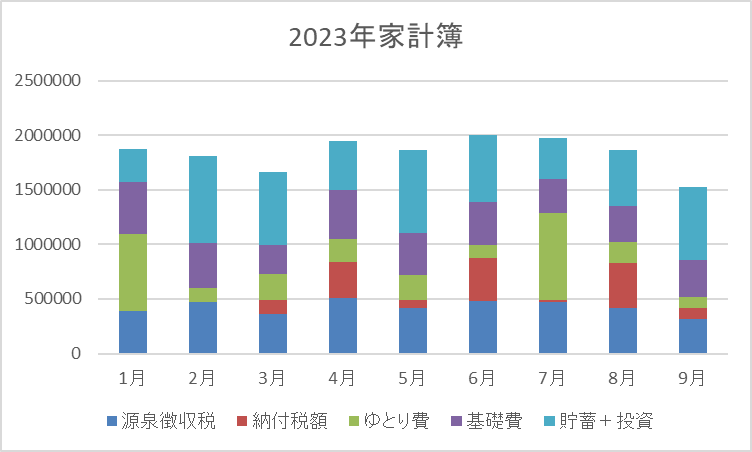

「見える化」するのが好きであれば、グラフにして毎月どういう支出配分になっているのか俯瞰出来るようにすると、モチベーション管理にもなります。

シートを一回作れば自動的にグラフ化出来るのでそれ程大変ではありません。

変動費と固定費に分けたうえで、基礎生活費とゆとり費に分けてグラフ化してみるということも今年から試しています。

「ゆとり費」が本当に人生を豊かにしているのかという哲学的な問いも生じますが😅

給料振込み口座を分け、そのうち1口座だけで生活する

大まかな生活に必要な費用が計算出来たら、給与支払い口座を複数持ち、そのうち1口座だけで生活するというテクニックは効果があります。

天引き貯金に近い考え方です。

給料の一部で生活し、残りは貯蓄(or投資)に回るので嫌でも貯金出来ますw

目標貯金額は、真の手取りの1割でスタート出来れば十分だと思います。

給料を金額を設定してある口座に入れ、残りを別の口座に入れる、ということには対応してくれるはずです。

振込手数料社員負担のケチな職場では振込手数料が増えてしまいますが、それ以上に貯金出来ること間違いなしなので、ある意味有効な「投資」です。

副業を貯金用口座にするのもいいですね。

価格ではなく価値を見て買い物する

お金持ちについて勉強しているうちに取り入れたくなるマインドが出てきて、その一例が「価格ではなく価値を見る」という考え方です。

使うお金が少なくなると、つまらなくなると思い込んでいる人は多いと思います。

逆に言えば、多くの人はお金を多く使えば楽しくなると思い込んでいます。

この思い込みを壊せる考え方です。

お金を使わなくても豊かになれることを究められれば、お金は苦労しなくても自然と貯まります。

スマホを大手キャリアではなく格安SIMにしているお金持ちが多いというのは有名な話です。

大手キャリアに月8000円とか払って使える機能は、格安SIMで2000円程度で得られる機能と本質的に差がないと分かれば、迷わず面倒くさがらず乗り換える。それで月5000円、年間60000円ゲット。

ブランド物の衣類は高額ですが、生地がしっかりしていて10年使える、豊かな気持ちで居られるというのであれば、ノーブランドの物を毎年買い替えるより良いのかもしれません。

自分の価値観をしっかりと知り、人生を豊かにする支出なのかを考えてみると、本当に買うべきものはそれ程多くはないことにも気付けると思います。

以上、貯金したい人にやってもらいたい5つのことでした。