Kanchan(@kanchanblog)です。

サイドFIRE生活をしている医師です。

億万長者になるために大切なことは「倹約、倹約、倹約」と名著「となりの億万長者」でも言われていました。

資産形成の「一丁目一番地」は家計の収支を把握することと言って良いでしょう。

私はこれまでExcelを使って家計管理と資産運用の管理をしてきました。

今回は私がこれまで使っていた家計簿と、来年に向けて改良した家計簿を紹介し、家計簿について思うことを述べたいと思います。

家計簿のカスタマイズの参考にしたい人

家計管理を始めたい人

お金持ちになりたい人

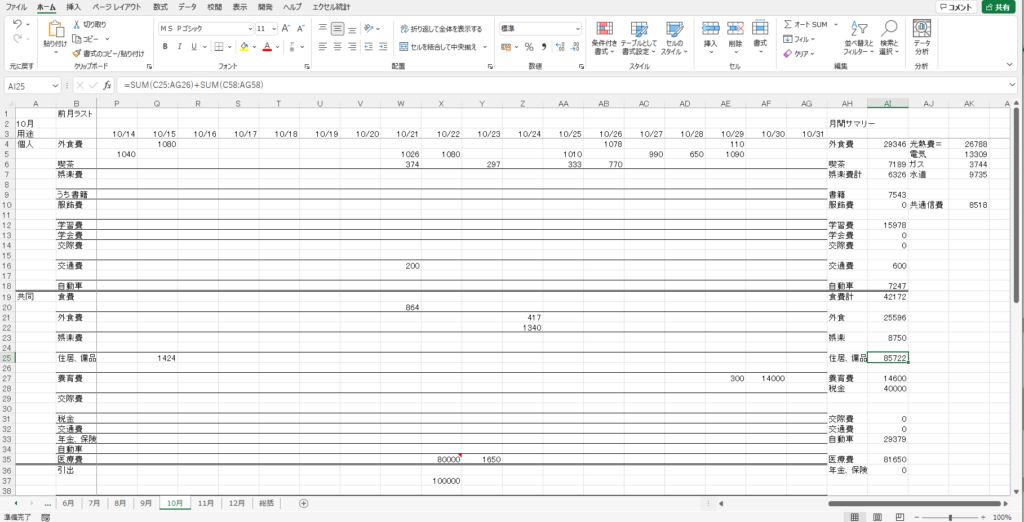

これまでのExcel家計簿

Excelで自作した家計簿を10年近く使用しています。

決済方法が現金の他、クレジットカード、口座引き落とし、バーコード決済と、多様になっており、家計簿アプリ単独では漏れる心配があったのと、好きに集計方法や形を変更することが出来ること、サービス終了でデータ消失してしまうリスクが小さいことが理由です。

Microsoft 365のサブスクを使用しています。

有料ですが高機能で、仕事でもExcelを使用するということもExcel推しの要因となりました。

基本は毎日、忘れても数日~1週間に1回は記録しています。

PC, iOS, Androidに対応しており、クラウドに置いたExcelファイルをどこからでも編集できるようになるため、出費→記録を習慣化すれば殆ど漏れることはなくなります。

現金有高帳のようになっていて、財布の中身を照合すれば細かい支出も思い出せることが、現金メインにしていた頃は役に立ちました。

そして、現金の動かない買い物を記録出来る行も別に用意して、現金決済+キャッシュレス決済の総額が項目ごとに毎月集計されるようにしました。

クレカ明細を見て色を付けて整合性を取るようにしたりもしていましたが、PayPayオートチャージの分とか明細に載らない買い物も増えてきて、最近は意味がなくなりつつあります。

銀行から引き出したり、手渡しでお小遣いを貰ったりした時には引出の項目に入れて帳尻を合わせていました。

全支出から保険料、税金を取り除いた総額を「生活費」として算出してみて日々の目安にしたりしていました。

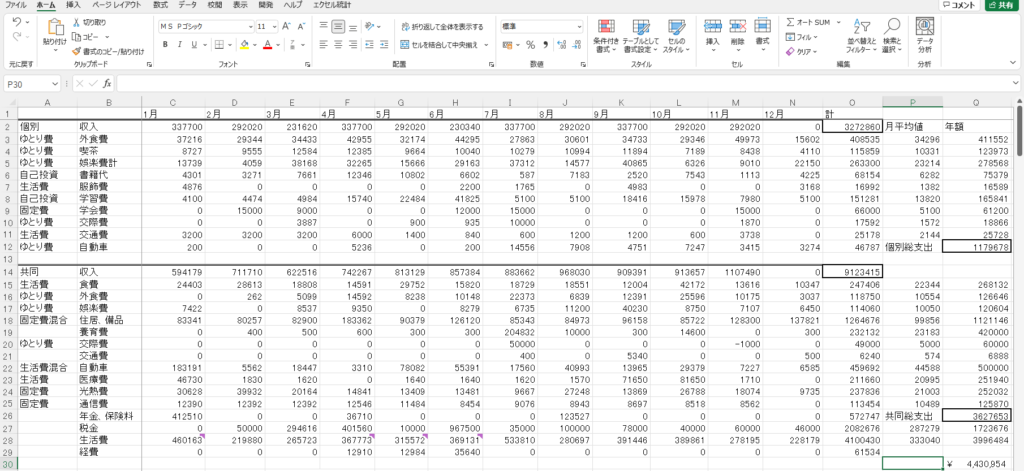

家計簿の項目は次の通りです。

食費

外食費

喫茶店

娯楽費

住居費

養育費

書籍

服飾費

学習費

学会費

交際費

交通費

自動車費

医療費

水道光熱費

通信費

保険料

税金

共働きで折半していた頃の名残で、各項目に個人用と家族用を分けていました。

なかなか煩雑です^^;

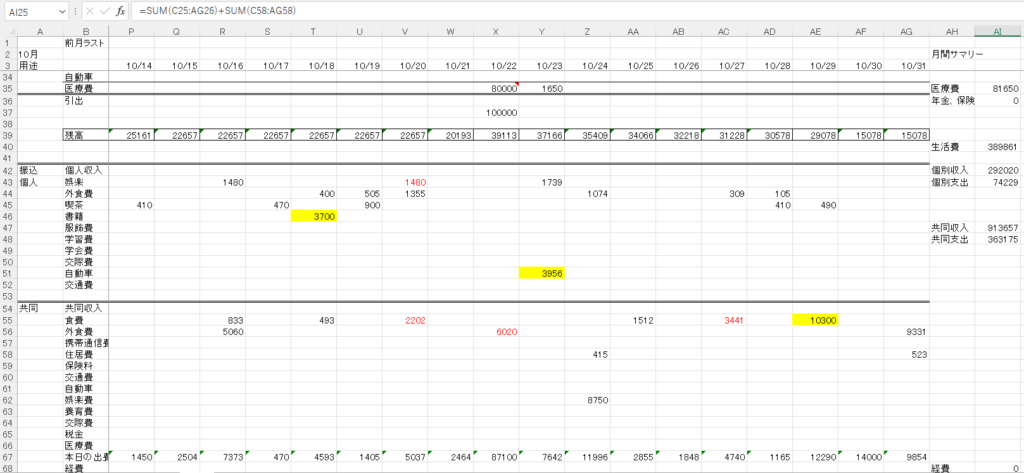

最初は漏れることが多かったですが、銀行口座、クレジットカード明細をこまめにチェックして1年、2年と記録を付けていくうちに漏れなく記録できるようになってきました。

自動で埋まるようにしている1年分の総括の表を見ると、何月にどの費用が増えている、といったことに気付けるようになり、支出のパターンを把握することが出来ます。

収入の範囲内で生活出来ているかどうか、貯金がいくら増えているかが一目瞭然となることが家計簿を付ける一番の効果だと思います。

ダイエットをしたいと思ったら体重を毎日記録すると、日常的にその数字を意識するようになった結果、食行動、運動行動が最適化されてダイエットになるのと同じです。

自作なので時間はかかっていますが、その分家計簿に思い入れが出来て、記録を忘れなくなると思いますし、貯金額を見れば十分に元は取れたと感じられます。

旧家計簿の問題点

細かく漏れなく記録出来るように育ててきた家計簿ですが、不便に思うところが幾つもありました。

1年分記録して初めて完成すること

年払いの固定費がいくつもあるためその支払い月は生活費に関わらず赤字になっていました。

トータルで黒字になるのか、いくら黒字になるのかが一年通して付けてみないと分からないのが、日常のモチベーション作りには不利でした。

「真の手取り収入」が把握されていないこと

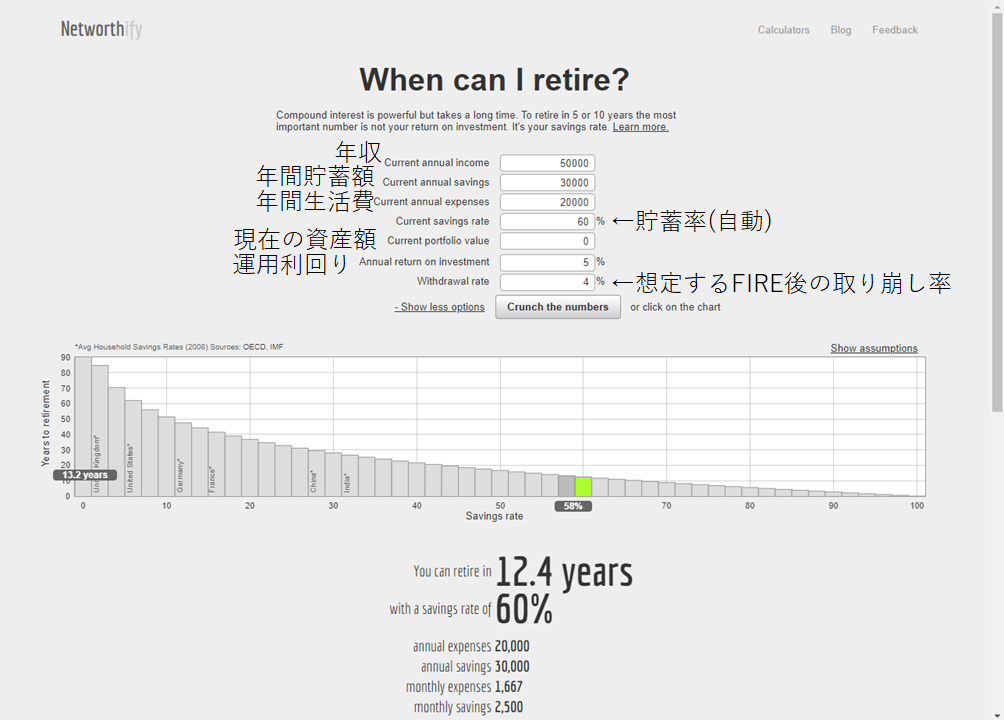

真の手取り収入は、貯蓄率を計算したい時に必要な数字でした。

早期リタイア、FIREをいつ達成出来るか計算する上で最も重要な数字がこの貯蓄率です。

真の手取り収入は、額面収入から所得税、住民税などの税金と健康保険、年金の保険料が引かれて確定する金額です。

年間のキャッシュフローを見ると、便宜的に所得税が源泉徴収された金額が入ってきて、確定申告で還付または追納され、住民税、健康保険料、年金保険料は前年の収入に応じて別途納付するという形になっています。

見せかけの手取り収入から税金と保険料を支払っていて、確定申告の還付等が考慮されていなかったので真の手取り収入が見えにくくなっていました。

厳密には翌年の確定申告、住民税の納付と併せて手取り収入が決定するという事になりますが、収入がそれほど変動しない前提で、今年の税社会保険料の支払額、確定申告還付金を月割でならして当月の手取り収入が月締めで見えるようにしたいと思いました。

毎月の収支のムラが大きい

税金支払い月は、住民税100万とか、年金保険料40万とか出て行くと、どう頑張っても赤字になります。

車検や保険料を年払いする月も同様で、支出が生活費+50万くらいにはなってしまいます。

これが節約意識に向かえば良いのですが、「節約しても赤字なのだからパーっとたまには使いたい」となってしまう事もあります。

支出100万が120万円になっても大したことないように感じられてしまうメンタルトラップです。

こうならないように「生活費」を計算するようにしていた訳ですが、毎月ではない大きい出費も月割計算して固定費のように計算したいと思いました。

支出を個人、家族の支出に分ける意味がなくなってきていること

嫁が専業主婦になって以来、意味をなさなくなってきた個人用と家族用の出費の分類をこの際無くしてしまいたいと思いました。

最低限必要な基礎生活費が見えにくいこと

個人/家族の分類を無くした代わりにと言ってはなんですが、基礎生活費とゆとり費に分けて記録してみたいと思いました。

どこまでが「必要」で、どこからが「余剰」なのかは、気持ちの折り合いが大切になってきます。

自動車関連費は基礎生活費に入るのか、1台目は入れてもいいとして2台目はゆとり費ではないか、保険は全て必要か、ペットにかかる金額は飼い始めてしまった以上必須か、などなど。

「浪費していない」と思うほどに必須の費用が嵩んでくることになります。

こういう細かいところまで家族で相談しておくことは価値観を摺り合わせることにもなって、良いと思いました。

改良したExcel家計簿

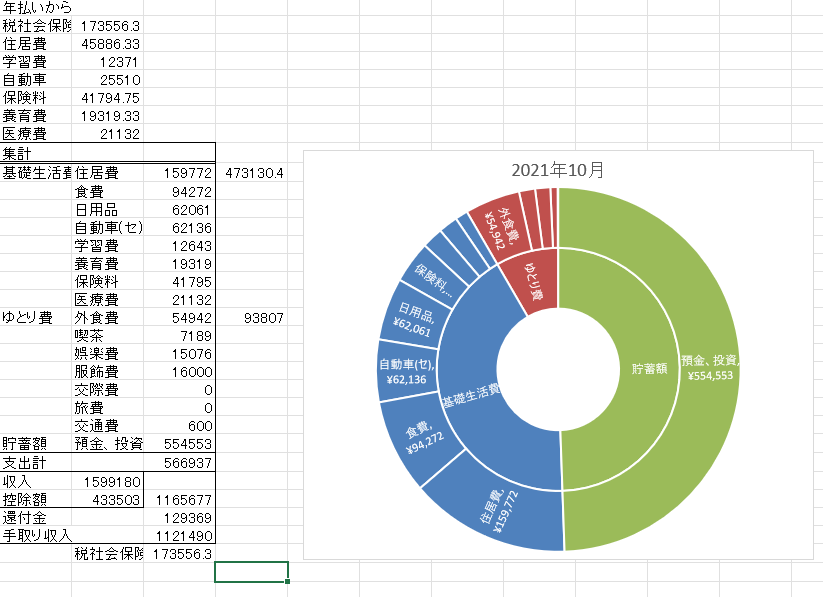

上記の問題点を踏まえて改良した新しい家計簿では、税、社会保険料、還付金を年払い固定費を集計するシートにまとめて、見かけの手取り収入に月割額を加減することで「真の手取り収入」を毎月計算されるようにしました。

他にも大型の出費を月割にして加算し、各月の特殊な要因で大きく変動しないようにしました。

真の手取り収入= 消費(基礎生活費)+浪費(ゆとり費)+貯蓄

に分けて、グラフまで自動作成されるようにしました。

グラフはエクセルに入っている「サンバースト」で、大項目、小項目がある円グラフがほぼ自動で完成します。

住宅ローン返済額、固定資産税、修繕費、水道光熱費、家電代、通信費、Amazonプライムなど、生活に必要なインフラ代はまとめて住居費に入れてあるので高めになっています。

築10年になり、家電の寿命が次々とやってくるのと、長い時間過ごす自宅の環境を良くしたいという欲が出てきているので、住居にかけるゆとり費も項目に加えようかなとも思っています。

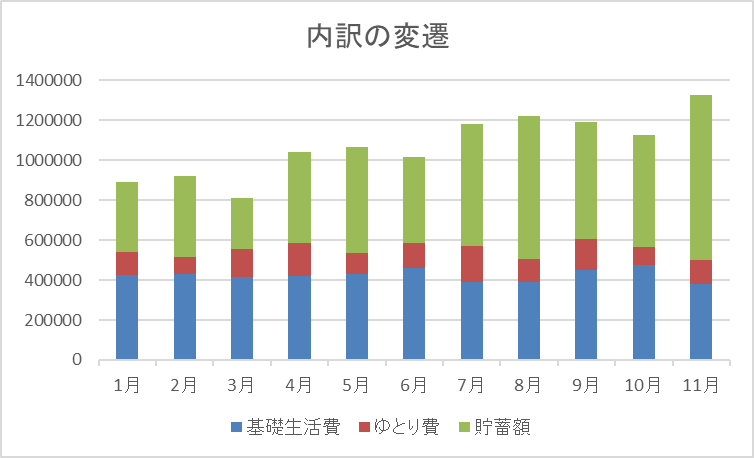

支出を基礎生活費/ゆとり費と、固定費/変動費の2軸で4種類に分けられて把握しやすくすると、コントロールもしやすいと思います。

グラフ化することも大事です。

人間、見た目に動かされるように出来ていますから。

家計簿の目的と手段を考えよう

FIREを目指したいのであれば把握したい数字は貯蓄率と運用利回りです。

貯蓄率のために全てを犠牲にするなら、バイト三昧になったり、ドケチ生活をしたり、気持ちがどんどん貧しくなって行ってしまいます。

なので、節約ではなく倹約。生活満足度を下げずに無駄な支出を削り、生活を豊かにすることに注力した方が良いと思います。

ゆとり費に分類する支出を増やし、お金の使い方と向き合うことが、豊かさの増加に繋がるのではないかと思いました。

10月の収支を例に載せてみましたが、年を通しても10月同様貯蓄率は40%台後半になりそうでした。

貯蓄率だけを見るようになると、貯蓄率は上がっていくものです。

こんな感じで家計簿を作り込んでいくことは、価値観を追求することにも繋がり、お金も貯まるようになるためお勧めです。

リべ大動画で紹介されている家計簿の考え方も近い所があります。

家計簿を付ける目的を知る

その目的に合った手段を考える

最低限生きられる基礎生活費を知る→減らして安心感を増す

十分な生活満足度を得られるゆとり費を知る→上手な使い方を知る

今持っている資産総額を知る→増やすための工夫をする(投資、倹約、稼ぐ)

Excelが自由に使える状況にある方は、自分用の家計簿を作ってみては如何でしょうか。

最後まで読んで頂きありがとうございました。