Kanchan(@kanchanblog)です。

サイドFIRE生活をしている医師です。

日本版FIREの書籍を読んでいて、医師の年金額について調べてみることにしました。

老後の年金額を知っておくことはFIRE計画を正確にするのに役立つはずだからです。

医師の年金について知りたい

FIREに興味がある

FIREに必要な資産を計算する上で年金受給額は欠かせない要素

「老後2000万円問題」は、高齢夫婦のモデルケースで年金を含む平均収入と平均支出の差額が月5.5万円の赤字というところから、20~30年で1300万~2000万円が足りなくなると試算されて物議を醸した問題です。

FIREする場合は厚生年金を納めた期間は短くなるため、年金受給額は平均より低くなり、老後の「不足額」は大きくなるのではないかと不安になる方もいると思います。

実際に計算して、不安の「正体」を明らかにしておこうというのが今回の主旨です。

前提として国民年金は満額納付していることとする

老後の「年金」の他に特定の障害を負った場合の障害年金、死亡した場合家族に支払われる遺族年金も付いており、そこらの生命保険、医療保険よりコスパの良い保険になっています。

貯蓄を作る以前に納付していることをお勧めしますし、今回は国民年金は満額納付していることを前提としました。

国民年金を納付して受け取れる基礎年金は65歳から月額65000円、年間78万円が死ぬまで支払われ、支払った年金額(794万円)に対して「元が取れる」のは10年となっています。

参考 ARUHI MAGAZINE:現役世代は「年金」を何年受け取ると元が取れる? 最新の情報で計算

受給年齢を遅らせると、アップした金額が死ぬまで受け取れる制度もあり、老後の資産状況によって検討しても良いと思います。

国民年金+厚生年金40年加入、報酬月額100万円の場合

会社組織の厚生年金に加入した場合は基礎年金に加えて厚生年金を受け取ることが出来ます。

平均的な収入の定年まで勤めたサラリーマンの国民年金+厚生年金の受取額は月15.5万円。専業主婦との2人世帯で月22万円が受け取れます。

厚生年金の金額は標準報酬額と加入年数によって変わり、2003年4月以降では

平均標準報酬額×5.769/1000×加入月数で年間受取額が計算できます。

医師の平均年収から報酬月額100万円で計算すると、

月額29.5万円、年間355万円の受給(専業主婦の妻と2人なら月36万円、年433万円)となりました。

これだけの金額が振り込まれれば65歳まで食い繋げば安泰と言えるでしょうか?

月収100万円を使い切る生活だったら生活費を下げるのに苦労するかもしれませんが、生活水準を極端に上げていなければ問題ないのではないかと思います。

この数字が定年まで勤め上げた勤務医の年金額となります。

40年常勤医:年金29.5万円/月

国民年金+厚生年金20年加入、報酬月額100万円の場合

次は厚生年金の加入を辞める=常勤退職を少し早くした想定での年金額を計算してみます。

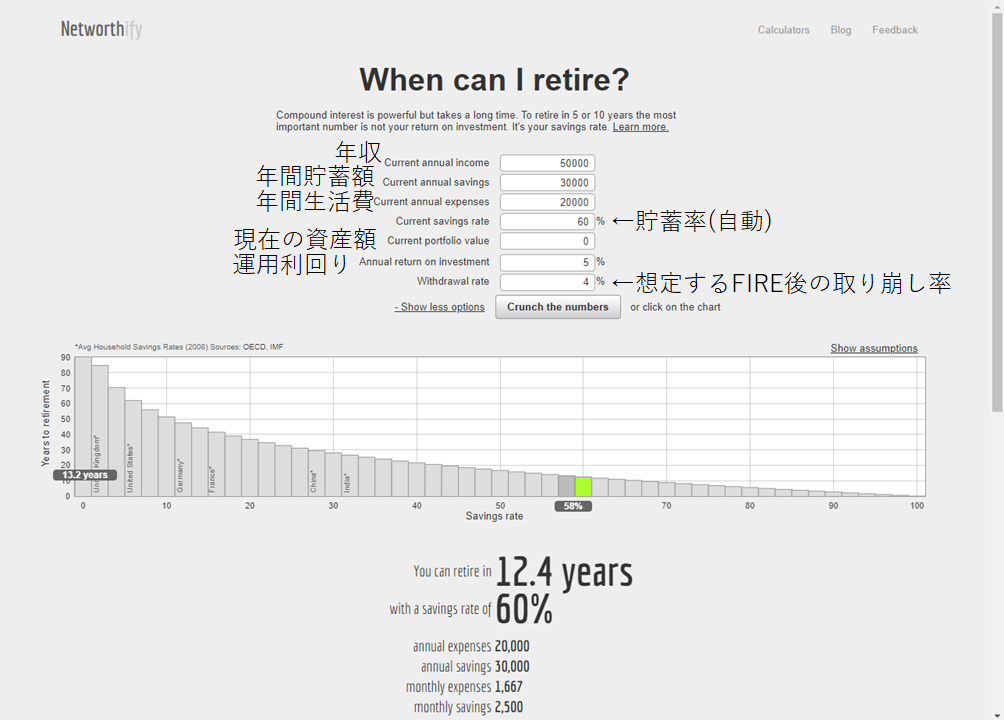

ちょっと節約&投資すれば目指せるレベルの45歳でのFIREを考えてみました。

貯蓄率45%、運用利回り4%で積み立て投資すれば20年で達成できるFIREです。

収入と支出と現在資産と利回りからFIRE達成までの期間を計算してくれるサイトを参考にしています。

この場合は加入年数が半分の20年に減るので、報酬月額100万円で同じでも、

月額15.7万円、年間189万円の受給(専業主婦の妻と2人なら月22.2万円、年267万円)と少なくなっていました。

年収1200万円≒手取り830万円の水準で貯蓄率45%でFIRE出来るということは、生活費456万円/年、資産額1億1691万円の計算(上記サイトで出てきます)なので、生活費を見直せば手堅く生活出来そうではあります。

ちなみに報酬月額100万円で厚生年金10年間加入では、年金額は月12万円(妻と2人で18.5万円)でした。

20年常勤:15.7万円/月

10年常勤:12万円/月

医師国民年金(医師年金)の場合

医師会の会費がかかってくるので日本医師会に入会している方の選択肢ですが、医師年金を利用することも出来ます。

国民年金保険料16610円/月(R3年)に上乗せして積み立てておくことで、65歳以降に多く受け取れるという制度です。

最低額として12000円/月から積み立てられます。さらに一口6000円/月から上乗せ出来ます。

40年加入(25歳~65歳まで支払い)のケースでは、月18000円ずつ853万円納付した分が、

65歳になって月47000円ずつ終身受け取りになります。(15年で元が取れる&15年間は本人死んでも家族が受け取れる)

国民年金と合わせると月34000円(生涯で1647万円)納付して、月11.2万円・年134.4万円の給付を受け続けられるという結果。

気を付けなければならないのが、65歳まで支払いがあるということ。国民年金は60歳で支払い終了しているのに、です。

医師は生涯現役で働くことが出来ると言うことでの制度なのかもしれませんが、強制される筋合いはないと思います。

滞納がなければ受取額が決まっていて、元本保証される、掛け金が控除になって節税メリットがありますが、利回りは1.5%となっており運用利回りとしてはやや低いのと、インフレリスクに対応していないため、個人的には医師年金に敢えて積み立てなくてもいいかなと思っています。

参考:医師年金シミュレーション

感想

厚生年金を高収入の人が納めると、受け取れる年金額が多くなるということが分かりました。

将来の収入源に年金をプラスすると、資産所得だけで死ぬまで生活しなくてはならない試算に比べて必要資産額は抑えられてFIREが「楽に」なると感じられました。

しかし、FIREの計画は相場の影響を大きく受けることを考えると、年金はないものとして考えて計画した方が成功率は上げられるのかなと思いました。

資産が目減りしてぎりぎりになってきたら、年金受給年齢を目指して方針を立て直すことが出来るというように2段構えで計画していれば安心感が生まれ、余裕をもってFIRE生活を楽しめるでしょう。

年金を計算しないと目標金額が上がってしまって、早期リタイアが難しく思えてしまい社畜になろうか悩むような方は、年金を踏まえた計画をしたら良いと思っています。そういう慎重さを持っている人は上手くいくだろうと思えるからです。

これを機に自身の年金額を計算してみて、漠然とした老後不安と向き合ってみては如何でしょうか。

分からないから不安なだけで、明確になると解消される不安もあると思います。